“感谢公积金贷款,让我成功买下了这套房子!”近日,南京市建邺区的李先生在“阿里拍卖”官网看中了建邺区人民法院拍卖的一套总价两百多万的法拍房,但起拍价远超其预算,商贷还款压力也让其“望而却步”。在得知省直住房公积金缴存职工可以申请公积金贷款购买法拍房后,李先生立刻咨询了其贷款银行江苏银行,并在银行信贷员的指导下顺利办理了省直公积金组合贷款。

据悉,在今年9月之前,购买南京地区的法拍房只能使用商业贷款或者全额付款。为深化落实“放管服”改革,拓展和丰富省直住房公积金缴存职工住房消费渠道,充分发挥住房公积金“融创惠民、赋能安居”的积极作用,省级机关住房资金管理中心在今年9月正式推出法拍房公积金贷款业务,并开通线上线下两种办理渠道,方便缴存职工业务办理。接下来,让我们一起来了解一下吧!

省直住房公积金法拍房公积金贷款

业务办理指南

一、业务概述

按规定在省级机关住房资金管理中心(以下简称中心)开户缴存住房公积金的职工,在本市行政区域范围内通过法拍途径购买全部产权的存量自住住房,可以申请公积金贷款。

二、申请条件

通过法拍途径购买存量房,无需办理房屋买卖合同网签手续,但需符合中心存量房公积金贷款业务规定的其他条件。

温馨提醒:申请住房公积金贷款的法拍房,需为国有土地上具有全部产权的自住住房,且为成套住宅。商用房不能申请公积金贷款。

三、申请材料

(一)参照中心存量房公积金贷款业务规定办理,无需提供购房合同、房屋卖方身份材料(身份证、户口本、婚姻状况证明)、原房产证。

(二) 抵押过户时,法院提供执行裁定书给借款人,贷款银行核验原件并留存复印件。

四、贷款额度、期限、利率

按照中心存量房公积金贷款业务规定办理。

五、办理流程

(一)法院在“阿里拍卖”官网发布拍卖房产相关信息;

(二)借款人缴纳保证金,取得竞拍号;

(三)借款人参加竞拍成功,缴纳剩余首付款至法院指定账户,法院向客户出具收款凭证;

(四)借款人向省直住房公积金贷款业务受委托银行(以下简称银行)提出贷款申请,银行收齐相关贷款审批资料后录入系统,提交中心开始贷款审批;

(五)贷款审批通过后,中心向法院出具公积金贷款同贷书;

(六)法院向银行出具成交确认书(盖章版),向不动产登记中心出具执行裁定书、协助执行通知书,向借款人另提供一份执行裁定书(与向不动产登记中心出具的执行裁定书一致),由借款人转交银行,银行留存复印件和影像件,办理房屋抵押过户手续;

(七)抵押过户办理完毕,银行执管抵押权证后放款至法院指定账户。

六、办理途径

温馨提醒:目前受中心委托办理法拍房公积金贷款业务的银行共有8家,分别是中国银行、中国农业银行、江苏银行、交通银行、南京银行、浦发银行、中信银行、民生银行。不同法院在选择贷款银行时会略有差异,请借款人在申请前先与法院、银行充分沟通,再办理相关业务。

(一)线上途径

借款人可登录“苏服办”APP,进入“江苏省直公积金贷款申请”模块,进行贷款智能化审批业务办理。

购房类型选择“存量房(法拍房)”。

(二)线下途径

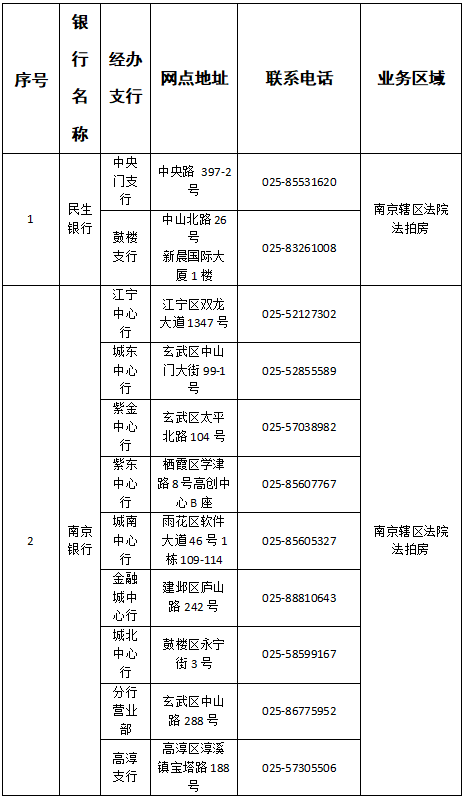

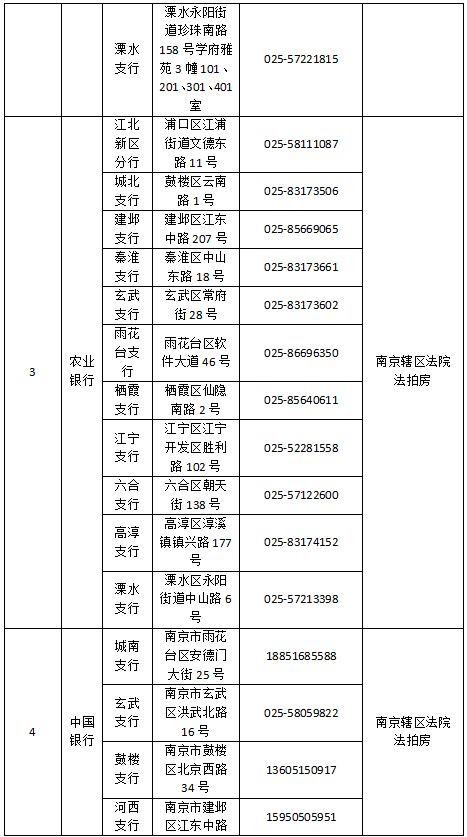

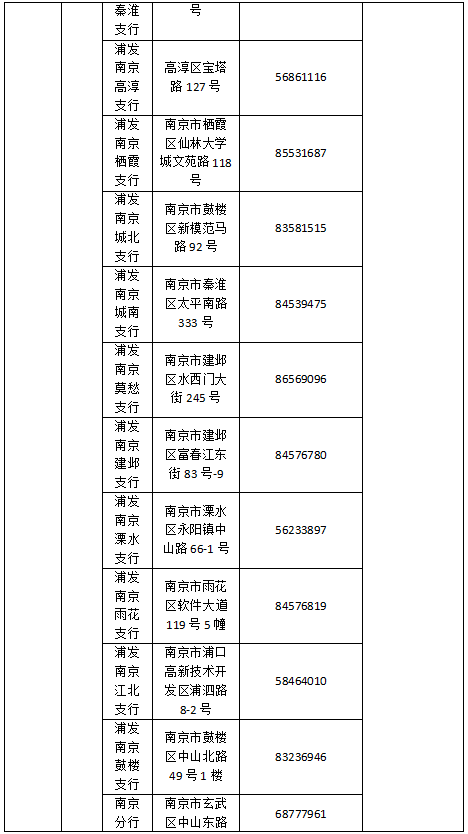

借款人可携带相关材料,到下列银行法拍房公积金贷款业务受理网点办理。

打印

打印 关闭

关闭